みなさん、こんにちは。20代OLはなもちです!

最近「FIRE」という言葉を聞くことが多くなりましたね、

正式名称は、「Finacial Independence,Retire Early」です。

つまり、早期の経済的自立を意味します。

筆者は3年間会社で働いてみて、ずっと週5で働きたくない&対人ストレスがやばそう、という感想を持ったので、今後の人生はFIREも選択肢に入れて考えていきたいと思っています。

今回は、西野浩樹さんの「年収300万円からのFIRE入門――最短でお金・時間・人間関係から自由になる」を読んで、20代OLがこれからやるべきことをまとめてみました。

「本当にFIREってできるの?」「FIREって資産家じゃないとできないんでしょ?」

上記のような疑問をお持ちの方も多いと思います。

私も同じことを思っていました!

今回この本を読んで、「すぐは難しいけど今から少しずつ行動していけば夢の話じゃない」と思えるようになりました!

この記事を読んで、私と一緒にFIREに向けて歩みを進めてみませんか?

本記事では一部しかご紹介できていないので、気になった方はぜひ本も手に取ってみてください!

商品名▶年収300万円からのFIRE入門――最短でお金・時間・人間関係から自由になる

著者名▶西野 浩樹

参考価格▶¥1,760(税込)

5年でリタイアも可能!

給料が安くてもFIREはできる!

本書は年収300万円くらいの一般的なサラリーマンがFIREを目指せる処方箋になっています。

ライフスタイルを見直し、お金を残す体質に変化する方法、お金がお金を生む仕組みをつくる方法、リタイア後の生活の留意点など、日本でFIREするための考え方や手法を明らかにします。 ※amazonの商品紹介文より抜粋

FIREにも種類がある

まず最初の学びはFIREにもいくつか種類がある、ということです。

本書で紹介されていたのは以下の4つでした。

①ファットFIRE

数億円規模の資産を持っていて、投資の運用利益により自由に生活できる。

②リーンFIRE

資産規模数千万円以下で倹約して生きるスタイル。

③サイドFIRE

完全に仕事からリタイアはせず、週に数回働くスタイル。

資産規模は五千万円前後。

④バリスタFIRE

サイドFIREと同じで、週に数回働く。働き先がカフェ。

社会保険料は会社に払ってもらう。

主に社会保険料が日本より高いアメリカ特有のスタイル。

①のファットFIREは一番理想ではあるものの、資産が数億円…となるとハードルが高いですよね。

みなさんが想像しているFIREもこのファットFIREなのではないでしょうか?

私は仕事を完全にやめたいとは考えていないため、当面は③サイドFIREを目指していくことにしました!

サイドFIREでも五千円の資産が必要なので簡単な道のりではありません…

本書では達成するために役立つお金の知識とノウハウが記載されていたので、一部実践できそう!と思ったものをご紹介します。

覚えておきたいお金の知識

本書で私が覚えておきたいと思ったお金の知識は以下の2つです。

- 人生の三大支出を乗り切るためには「優先順位」を考える

- パーキンソンの法則を理解する

それぞれどんな意味なのか、ここから詳しく解説していきます。

人生の三大支出を乗り切るためには「優先順位」を考える

一般的に人生の三大支出は「マイホーム」「マイカー」「保険」です。

これらに加え、教育資金や老後資金も必要になってきますね。

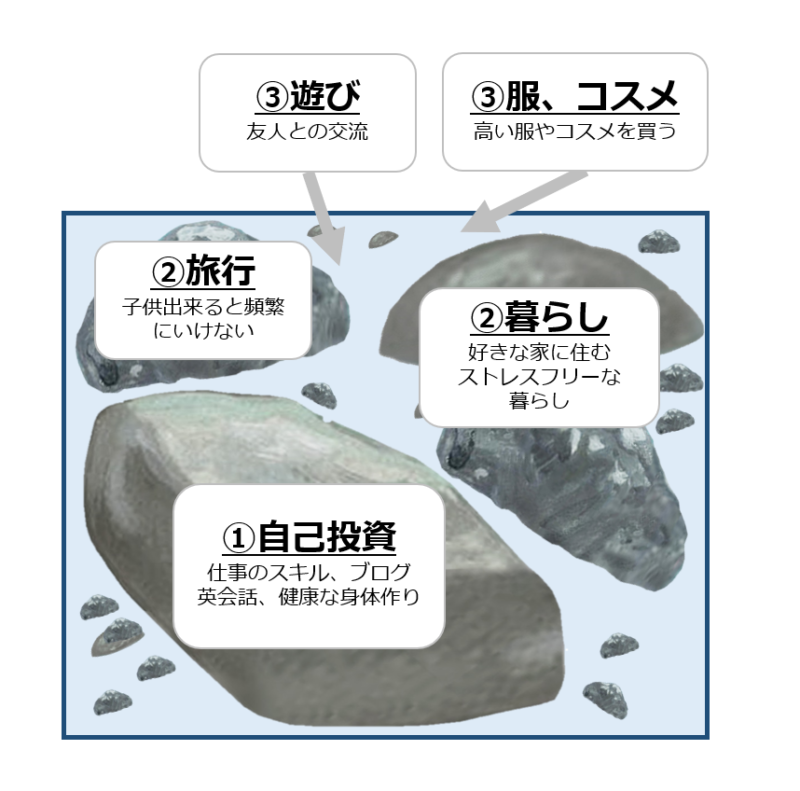

本書では、壺に石・砂利・水をどう入れるか、というテーマを用いて、人生の優先順位の考え方を示していました。

壺にものを詰めようとするとき、大きな石→砂利→水の順番で入れれば、満杯まで壺に物を詰めることができます。

しかし、入れる順番を砂利や水からスタートさせてしまうと、大きな石が最後入らなくなってしまうのです。

つまり、自分の人生にも優先順位をつけて、正しい順番に入れていくことが超重要ということです。

マイホームもマイカーも、とすべての物事にお金を何となくかけてしまうと、FIREはもちろん、お金をかけたかったところも中途半端になる危険があります。

この例をもとに、本来は「マイホーム」「マイカー」「保険」「教育費用」「老後費用」の優先順位を考えるべきなのですが、今回はまだ筆者は未婚で、結婚相手も含めて話し合うべきことかな、と思います。

ということで、今回は今自分が時間やお金を使っている物のなかで、優先順位をつけてみました。

優先順位を付けた結果は、以下の図に示しています。

今後の人生に大きく影響を与えるので、自己投資を一番優先順位を高く設定しました。

また、ほぼ毎日過ごしている自宅や、自宅でのストレスフリーな暮らしと、子供ができると頻繁にいけない旅行を二番目に設定しました。

普段どうしてもお金をつかいがちな友人との遊びや服、コスメは低く設定しています。

これは今後の生活でも、何となくの出費を減らしていくように意識をしないといけないポイントになりました。

こちらの優先順位のつけ方は人によって異なるはずです!

ぜひご自身の今の生活の中で優先順位を考えてみて、大切にしたいものに時間やお金をかけられるようシフトしていってください。

パーキンソンの法則を理解する

「支出の額は収入の額まで膨張する」という法則

上記のパーキンソンの法則を心にとどめておく必要があります。

「あと数万円給料が高ければ…」と何度思ったかわかりません。

しかし、この法則によると本当に数万円給料が増えても「あと数万円高ければ…」とずっと言い続けているというのです。

どうでしょうか。これは少し納得する方も多いのではないでしょうか。

つまり、財形貯蓄や積立貯金など強制的に貯蓄を増やしていく仕組み作りが大切です。

私は【一人暮らしは貯金できない?】誘惑だらけの20代OLは貯める仕組みを作る | 丁寧な一人暮らしのすすめ (hanamoch-no-kurashi.com)でご紹介している通り、住信sbiネット銀行を使って自動的に貯金が貯まる仕組み作りをしていますが、これは大正解でした。

今後は給料が数千円上がったときに、無意識に使ってしまうのではなく、貯金の積立額を増やすなど、自動的に貯蓄に回るよう設定を見直していこうと思います。

みなさんも、会社の財形貯蓄の仕組みがあるなら、その申し込みをしてみたり、積立NISAを始めてみたりすることをおすすめします。

FIREに必要なお金の作り方

さて、ここからは実際にFIREするための種銭をどう増やしていけばよいか、本書で触れられていた「収入を増やす・支出を減らす・お金に働いてもらう」の3つの観点からご紹介します。

- <収入を増やす>給料以外の収入源をもつ

- <支出を減らす>固定費を見直す

- <お金に働いてもらう>投資をする

<収入を増やす>給料以外の収入源をもつ

冒頭にも述べた通りサイドFIREを目指すのであれば、投資の運用益以外にも何かビジネスを行う必要があります。

ただ、最初からうまくいく保証はないので、本書でも従業員をやりながらの自営業、個人投資家が一番の近道と書いてありました。

私も今ブログにチャレンジしてみていますが、他にも時間のある今のうちにチャレンジして、収入源になりそうな活動を複数持てるようにしたいと思います。

<支出を減らす>固定費を見直す

支出を減らすうえで重要なのは固定費を減らすことです。

固定費と変動費の例を挙げると以下の通りです。

| 種類 | 例 |

|---|---|

| 固定費 | 住宅費(住宅ローン/家賃)、水道光熱費の基本料金部分、通信費、保険料、教育費、車関係費、定期購入している物(コンタクト/サプリメント)、サブスク(ジム/VOD)など |

| 変動費 | 食費、水道光熱費の変動料金部分、日用品代、被服費、娯楽費、美容費、交際費、医療費、交通費など |

本書で述べられていたのは生活レベルを下げずに固定費を減らすということでした。

特に、①通勤費 ②保険料 ③住居費の3つです。

<お金に働いてもらう>投資をする

3点目は投資をしてお金に働いてもらうことです。

世の中には様々な投資方法がありますが、基本的に投資から得られる利益には2通りしかありません。

まずこちらを覚えておきましょう。

投資の際にはそれぞれのリスクを正しく恐れ、自分が許容できるリスクを最小限に抑えることが必要になります。

- インカムゲイン

資産を保有している間に得られる利益のこと。数年から数十年かけて投資資金の回収を狙う

(例)株式投資の配当金/株主優待、不動産の家賃/駐車場代

特徴:①一回に発生する利益が少ない ②利益が安定的に発生しやすい ③資産を保有している間のみ利益が発生する - キャピタルゲイン

資産を売却することで得られる利益のこと。大きな利益を得られる可能性がある反面、大きな損失の可能性もある。

(例)株式の売却益、不動産の売却益

特徴:①発生する利益が大きい ②利益が発生するかは分からない ③資産を売却したときのみ得ることができる

さらに、本書で述べられていた2つの投資方法について、詳しく解説しておきます。

私はこの2つの組み合わせでFIREを狙っていくつもりです。

- 投資信託

手取り収入の50%をで生活し、残り50%を投資して平均利回り4%(複利)で運用すると、約20年かければ生活費の25倍の資産を築くことは可能。

年利4%の運用利益で生活費を賄うことができる。

FIREまでに時間がかかるのと、為替リスクや何があっても祈るしかできないのがデメリット。 - 不動産投資

人々が住みたいエリアであれば、家賃収入(インカムゲイン)に加えて売却益(キャピタルゲイン)も期待できる。

購入資金はローンを組むことになるが、エリア選びや物件選びを誤ると赤字の危険もある。

しかし一番のリスクは知らないことなので、自分の知識や経験でリスクを回避することができる。

現在の仕事への取組み方について

最後に述べておきたいのは現在の仕事への取り組み方についてです。

正直私はFIREしたい!と思ったとき、現在への仕事のモチベは落ちてしまいました…

しかし、本書ではFIREする前の仕事経験も無駄ではなかった、とはっきり書かれています。

なぜなら、FIREした後の生活を支えていくのは、会社人時代に自分が築いた資産だからです。

例えば周囲と調整していく能力や財務諸表を読み解く能力、事業を運営する能力などです。

嫌な会社と思っていても、そこで鍛え上げられた能力は全部自分のものですので、目の前の仕事に真剣に取り組むことは無駄ではないのです。

この本を読んで今の仕事への向き合い方も見直すことができ、非常によい気付きでした。

まとめ

さて、本日は年収300万円からのFIRE入門――最短でお金・時間・人間関係から自由になるを読んで、20代OLが学んだこと、これからやるべきことをまとめてみました。

今回ご紹介できたのは全体の10%にも満たないと思うので、気になった方はぜひ本も手に取ってみてくださいね。

本日も最後まで記事を読んでいただきありがとうございました!

商品名▶年収300万円からのFIRE入門――最短でお金・時間・人間関係から自由になる

著者名▶西野 浩樹

参考価格▶¥1,760(税込)

コメント