こんにちは。一人暮らし3年目の20代OLはなもちです!

突然ですが、みなさんは貯金できていますか?

本日は、このように“誘惑が多くて気づいたらお金を使っている”というあなたに向けて、筆者が実践している「貯める仕組み」をご紹介します。

私は一人暮らしを始めた当初はすべてのお金を使い果たして貯金0スタートでしたが、「貯める仕組み」を実践した後は着実に70万円/年の貯蓄を継続しています。

※貯蓄:貯金に加えて積立NISAなどの各種金融資産を含んだ金額

年収に対する貯蓄率は16%なので、一人暮らしの20代女性としては合格点かなと思っています◎

年収 450万円

(月手取り20万円、ボーナス手取り60万円※家賃補助含む )

貯蓄 70万円/年(貯蓄率16%)

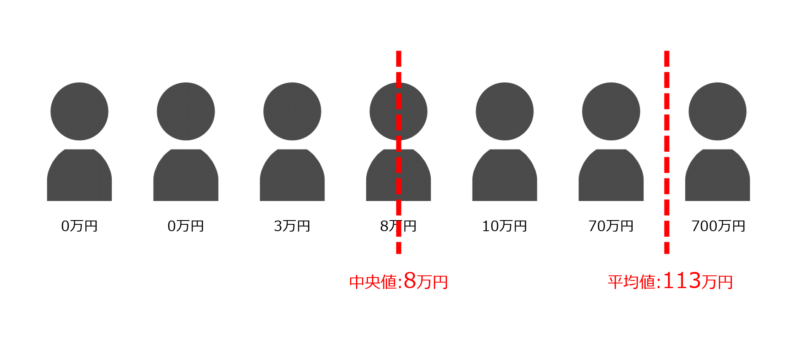

20代女性の平均貯金額って?

さて、「貯める仕組み作り」をご紹介する前に、20代女性の平均貯蓄額を見てみましょう。

| 年齢層 | 平均 | 中央値 |

|---|---|---|

| 20代 | 113万円 | 8万円 |

各種分類別データ(令和2年) ― 家計の金融行動に関する世論調査[単身世帯調査](平成19年以降)|知るぽると (shiruporuto.jp)

平均は113万円ですが、一部の貯蓄が多い人の影響で平均値は高めの数値が出ているので、みなさんのイメージする実質的な平均は「中央値8万円」だと思っていただいて大丈夫です。

ここで伝えたいのは、「8万円」貯めることができていれば、平均より貯められているということです!

「貯金しよう!→年間100万円貯めたい!」と思って挫折している人が多いイメージですが、100万円も貯められなくて50万円でも、世間と比較すると十分貯金はできています。

この記事を読んでいる時点で、あなたは平均より上の意識を持っているので、自分の無理ない範囲で貯金額の目標を定めて、継続することを心掛けていただければと思います。

誘惑だらけの20代女性には、住信sbiネット銀行がおすすめ

では、ここから実際の貯める仕組み作りのお話を始めます。

まず、口座は「住信sbiネット銀行」がおすすめです。

おすすめな理由は以下の通りです。

- 目的別口座が利用できる

- 定期自動振替が利用できる

- デビッドカードの使用ができる

- マネーフォワードと連携ができる

今ならSBI証券口座の開設とセットで、現金5,000円がプレゼントされるキャンペーンを実施中なので、お得に開設出来ますよ!

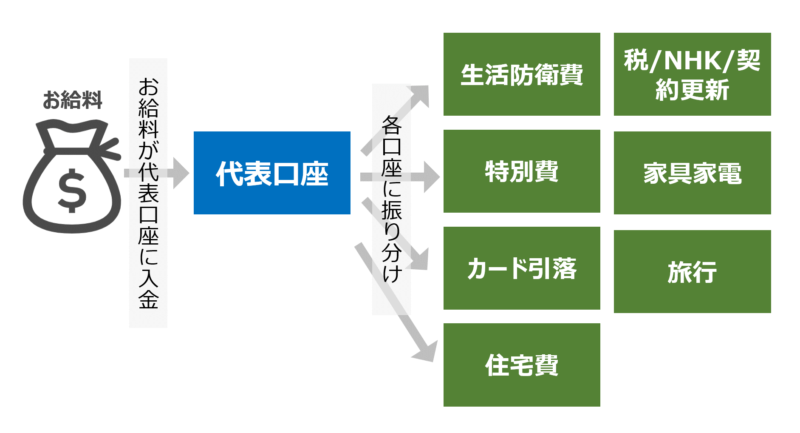

目的別口座でお金を計画的に使う

私が住信sbiネット銀行をおすすめする理由の1つ目は「目的別口座が利用できる」からです。

「今後使う予定があるから、使わずに残しておきたい」や、「大きい買い物をしたいから毎月少しずつ貯金がしたい!」というニーズにぴったりの口座です。

私は次のように口座を分けて利用しています。

給料の振込口座を住信sbi銀行の代表口座に設定をしているので、入金後は各種目的別口座にお金を移しています。(次でご説明する定期自動振替を活用!)

目的別口座の使用用途と毎月の入金額は以下の通りです!

生活防衛費は使わない貯金ですが、それ以外の目的別口座は、すべて1年の中で使うお金を計算し、計画的に使えるように貯金をしています。

毎月の入金額は、月収とボーナスを合わせて、いくらなら貯金口座に移しても生活費が圧迫されないか、毎年振り返ってギリギリのラインを攻めています。

| 目的別口座名 | 用途 | 入金額 |

|---|---|---|

| 生活防衛費 | 失業や突然の医療費など緊急の出費に備えるお金(使わない) | 1万円/月 |

| 特別費 | 交際費、プレゼント代、被服費、美容費など | 3万円/月 |

| カード引落 | クレカで買った分を引落までに残しておく(大きい買い物をした際) | 都度 |

| 住宅費 | ボーナスで入った家賃補助を使わないように別でキープ | -3.5万円/月 ※代表口座へ入金 |

| 税/NHK/契約更新 | ふるさと納税、NHK受信料、自宅の契約更新費用 | 1万円/月 |

| 家具家電 | 家具家電用の積立 | 1万円/月 |

| 旅行 | 旅行用の積立 | ボーナス時に 6万円×2 |

定期自動振替で貯金の仕組み化

続いて2つ目のお勧めする理由は、「定期自動振替で貯金の仕組み化ができる」からです。

目的別口座をご紹介しましたが、毎月手動でお金の出し入れをするのって面倒ですよね。

住信sbiネット銀行では、以下の手順でアプリ上から定期自動振替の設定ができます。

私は、代表口座→目的別口座への資金移動は、すべて給与振り込み日翌日の21日で自動設定しています。

給与振り込み~目的別口座への貯金まで、自動で流れることができるので、貯金の仕組み化ができ、意識をしなくても貯めることができますよ。

デビッドカードで無駄遣いを防ぐ

3つ目のおすすめポイントは、「デビッドカードで無駄遣いを防ぐことができる」からです。

クレジットカードは後払いの仕組みでどうしても使いすぎてしまいますが、デビッドカードは口座から即時引落なので、口座残高以上使うことがありません。

常に口座の残高を気にしておく必要がありますが、無駄遣いする癖がある人などは、デビッドカードで矯正してみてはいかがでしょうか。

また、次項でご紹介する家計簿アプリとの連携においても、デビッドカードを利用することでシステム的に自動で金額が反映されるので、管理が楽になりますよ。

住信sbiネット銀行では、デビッドカードはMastercardとVisaの2ブランドから選べますが、ポイント還元率が異なるので、Mastercardがおすすめです!

| ブランド | Mastercard | Visa |

| 年会費 | 無料 | 無料 |

| ポイント還元率 | 0.8% | 0.6% |

マネーフォワードと連携して収支を見える化

最後のおすすめポイントは、「マネーフォワードと連携して収支を見える化できる」からです。

女性の一人暮らしは不安だらけ? 一人暮らし3年目OLの感想と解消法 – 丁寧な一人暮らしのすすめ (hanamoch-no-kurashi.com)でもご紹介している通り、金銭面で苦労している&不安がある方は、まず家計簿アプリ等で自分の収支を把握するのが大切です。

マネーフォワードは住信SBIネット銀行用に、個別のアプリを作成しているので、こちらのDLがおすすめです。

※他は試していないですが、目的別口座の表示のために、個別アプリが必要だったのはと推測します。

「無駄遣いしてるつもりはないんだけど…」という方も、一度一か月しっかり家計簿をつけてみると、意識しなかった支出を見つけることができますよ。

貯蓄額を増やすためには国の制度を活用しよう

さて、ここまでは「貯金の仕組み化」についてご紹介をしてきました。

ここからは、貯金したお金=貯蓄額を増やすために、筆者がやっていて皆さんにもおすすめできる取り組みをご紹介します。

結論としては、「国の制度を活用する」というのがポイントです。

投資の勉強をしたい人はまず積立NISA

まず、余剰資金がある方は、積立NISAを活用して、投資の勉強を始めてみましょう。

積立NISAについて、本当に簡単に解説すると、以下の通りです。

筆者は2年ほど運用していますが、10万円の現在利益が出ています。

もちろん、まだ運用を終えていないので、利益は見込みではありますが、今後長期にわたって投資を継続していくことで、より大きなリターンを期待しています!

食費を抑えたい人はふるさと納税にチャレンジ

また、食費を抑えたい方は「ふるさと納税」の制度を活用することをおすすめします。

「ふるさと納税」とは、簡単にご紹介すると以下のような制度です。

私は昨年度は4.5万円分ふるさと納税を利用したので、食費換算すると1~2万円程度食費を浮かすことができました。

ふるさと納税サイトはいくつかありますが、ご自身のクレジットカードで高還元なものを選ぶのがおすすめです。

エポスカードは「さとふる」だとポイント4倍でした!

大きい金額を使うので、少しでもお得になるサイトを調べてみましょう

おすすめ返礼品のご紹介はこちら!

まとめ

さて、本日も最後まで記事を読んでいただきありがとうございました。

住信sbiネット銀行や国の制度を活用し、賢く効率的に貯蓄を増やしていきましょう!

コメント